스트레스 DSR 3단계 주담대 한도 계산 2026

📌 2026년 스트레스 DSR 3단계 완전 시행n 수도권 3.0% 가산금리 적용 시 연봉별 실제 주담대 한도를 계산기로 쉽게 확인하세요.

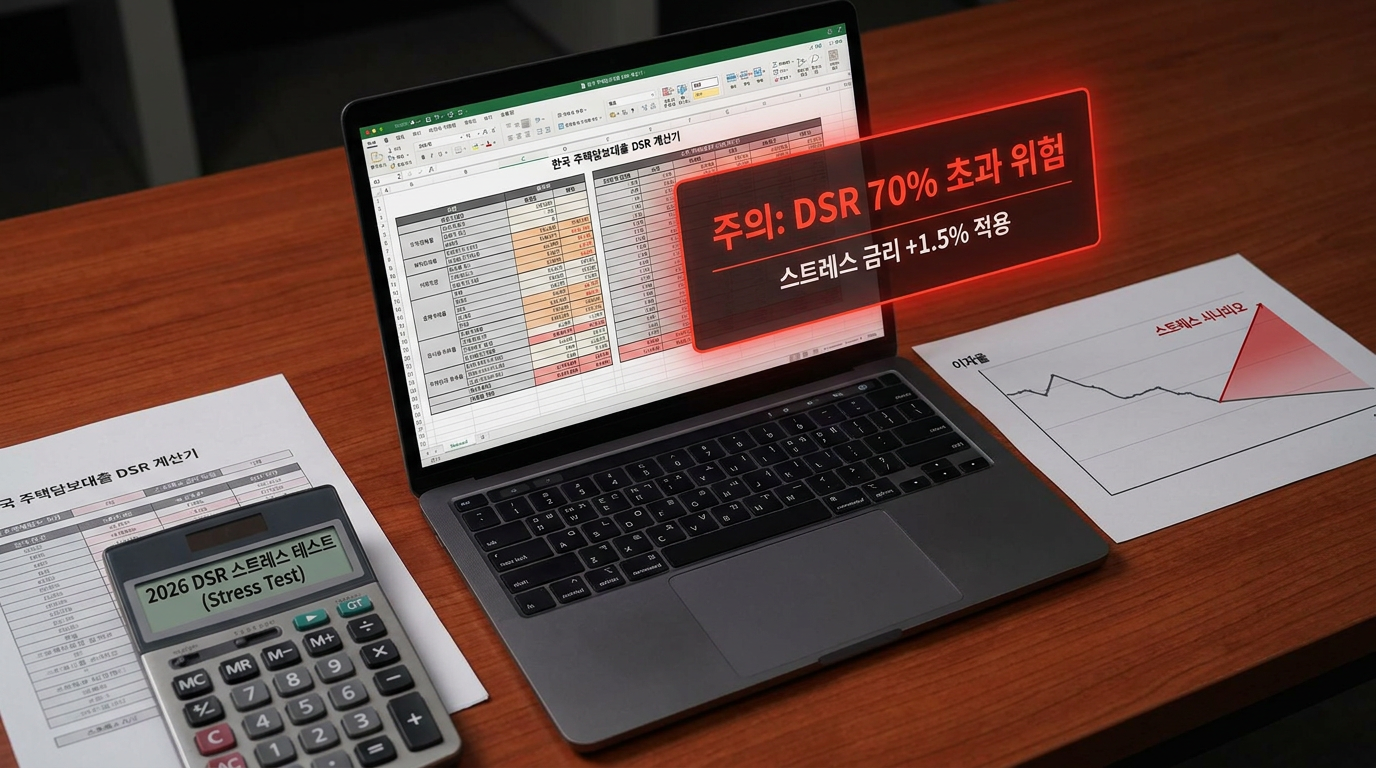

스트레스 DSR 3단계란?

금융당국은 2024년부터 단계적으로 스트레스 DSR을 도입했습니다. 3단계는 2026년부터 전면 적용되며, 기존 DSR 계산 방식에 추가 스트레스 금리를 더해 실제 대출 한도를 대폭 낮추는 제도입니다.

| 구분 | 스트레스 금리 (수도권) | 비고 |

|---|---|---|

| 1단계 (2024.2~) | +0.38%p | 부분 적용 |

| 2단계 (2024.9~) | +1.5%p | 은행권 전체 |

| 3단계 (2026~) | +3.0%p (수도권) | 전면 시행 |

⚠️ 실제 대출 금리가 3.5%라도, 스트레스 DSR 계산에는 6.5%(=3.5+3.0)로 DSR을 산출합니다. 이로 인해 체감 대출 한도가 크게 줄어듭니다.

DSR 계산 방법 (핵심 공식)

DSR = 연간 원리금 상환액 ÷ 연 소득 × 100

- 은행권 DSR 상한: 40%

- 스트레스 DSR 3단계: 실제 금리 + 3.0%p 적용해 원리금 계산

- 30년 원리금 균등 상환 가정

연봉별 주담대 한도 — 스트레스 DSR 3단계 적용

(기준: 30년 만기, 원리금 균등 상환, 실제 금리 3.8%, 스트레스 금리 3.0% 가산 → 계산 금리 6.8%, 기존 부채 없음)

| 연봉 | 월 소득 | DSR 40% 적용 월 한도 | 주담대 한도 (스트레스 DSR) | 구매 가능 아파트 (LTV 70%) |

|---|---|---|---|---|

| 3,000만 원 | 250만 원 | 100만 원 | 약 1억 5,000만 원 | 약 2억 1,400만 원 |

| 5,000만 원 | 417만 원 | 167만 원 | 약 2억 4,800만 원 | 약 3억 5,400만 원 |

| 7,000만 원 | 583만 원 | 233만 원 | 약 3억 4,700만 원 | 약 4억 9,600만 원 |

| 1억 원 | 833만 원 | 333만 원 | 약 4억 9,600만 원 | 약 7억 800만 원 |

| 1억 2,000만 원 | 1,000만 원 | 400만 원 | 약 5억 9,500만 원 | 약 8억 5,000만 원 |

한도를 줄이는 주요 변수

| 변수 | 영향 | 실제 한도 변화 |

|---|---|---|

| 신용대출 1,000만 원 보유 | DSR에 신용대출 원리금 포함 | 약 1,000만 원 감소 |

| 마이너스통장 2,000만 원 한도 | 한도 전액 부채로 산정 | 약 2,000만 원 이상 감소 |

| 은 행권 전액 😬 | 연간 360만 원 부채 반영 | 약 3,000만 원 이상 감소 |

| 학자금 대출 잔액 | 원리금 상환분 전액 반영 | 잔액·금리에 따라 상이 |

실전 체크리스트

- ☑ 현재 보유 중인 모든 대출(신용·자동차·학자금·마통) 잔액 정확히 파악

- ☑ 금융결제원 DSR 계산기 또는 은행 모바일앱 대출 한도 조회 선행

- ☑ 매수 예정 아파트의 LTV 구간 확인 (9억 이하 / 9~15억 / 15억 초과)

- ☑ 분양권 계약 전 은행 사전 심사(Pre-Approval) 진행 권장

- ☑ 부부 합산 소득 적용 시 한도 증가 여부 확인

📎 관련 포스팅 바로가기

* 본 내용은 2026년 기준이며 금융 규제는 변경될 수 있습니다. 정확한 한도는 거래 금융사에서 개별 확인하세요.